Perú comienza 2023 con un estancamiento en la actividad minera y falta de inversiones, destaca en un amplio informe Forbes Chile.

La actividad minera en Perú –el segundo país en el mundo con mayores reservas de plata, el tercero en cobre y octavo en oro– cerró un 2022 con resultados magros y perspectivas retadoras para el corto y mediano plazo en medio de conflictos sociales cuya resolución no es clara.

Las cifras describen el escenario. De enero a diciembre del año pasado, el producto bruto interno (PBI) del sector cayó 0,3 % respecto al 2021 y 5% en comparación con el 2019 (antes de que iniciara la pandemia por COVID-19), según reportó la Sociedad Nacional de Minería Petróleo y Energía (SNMPE) en su último boletín estadístico mensual.

Además, de acuerdo al mismo informe, las exportaciones mineras (que representan el 60% del valor total exportado por Perú al mundo) cayeron 5% en relación al 2021 (hasta los US$ 37.711 millones). Respecto al 2019, estos despachos aumentaron 33 %, un incremento explicado por un nuevo ciclo de precios al alza de los metales.

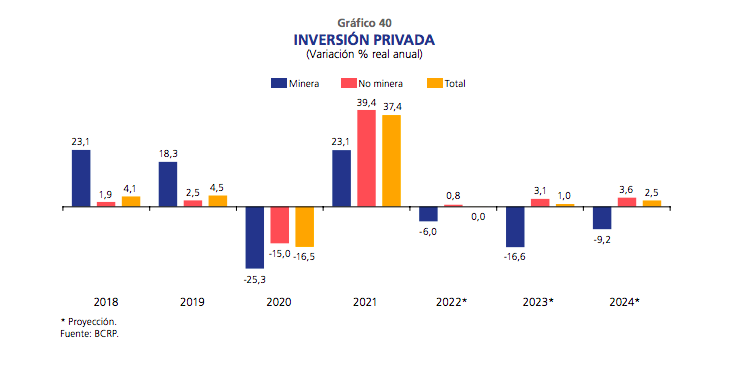

En tanto, la inversión en la actividad fue 2% mayor que en 2021, hasta los US$ 5.364 millones, pero se contrajo 9% respecto al 2019, de acuerdo al boletín del gremio. En efecto, según el Banco Central de Reserva del Perú (BCRP), la evolución de este indicador dista de años anteriores, cuando la inversión minera privada crecía a doble dígito: 23,1% en 2018, 18,3% en 2019 y 23,1% en 2021. En 2020, cayó 25,3%, según la entidad. Para 2023, la proyección del BCRP es que la inversión privada minera decrezca hasta 16,6% y en 2024, hasta 9,2%, en medio de niveles mínimos de inversión privada.

Dichos pronósticos contrastan con el valor de la cartera de proyectos mineros factibles, que alcanza los US$ 8.000 para el periodo 2023-2024, según informó recientemente el ministro de Economía y Finanzas, Álex Contreras.

De aquel potencial, Katherine Salazar, analista de Estudios Económicos de Scotiabank, repara que este año está prevista la construcción de cuatro proyectos mineros, aunque observa que todos están en etapas tempranas. “El lento avance en muchos de estos proyectos, que se encuentran en la etapa de factibilidad e ingeniería del detalle, mantendrían la inversión minera en terreno negativo”, acota. La ejecutiva detalla que la expectativa de su banco es que decrezca alrededor del 10%.

Los factores detrás

Varios factores están incidiendo en la desaceleración de la actividad minera en Perú. Entre estos, el principal es la inestabilidad política del país, con el posible adelanto de elecciones presidenciales para este año. A ello se suma la intención de reformar el capítulo económico de la constitución, dice el economista Arturo García, profesor de la Maestría en Finanzas de ESAN.

Justamente, el académico comenta que dichas condiciones han sido el disparador para que las agencias calificadoras de riesgo rebajen la perspectiva del país de estable a negativa.

“Todo esto ha desincentivado la inversión, no solo en el rubro minero, sino en general”, observa García. El catedrático subraya que el sector privado aporta el 80% del total de la inversión en el país.

Al respecto, repara que la decisión de no invertir en 2022 por parte del sector privado se reflejó en los niveles récord de repartición de utilidades en las empresas corporativas grandes. “Si el panorama cambia, (las empresas) volverán a hacer más aportes para crecer y aprovechar lo que el mercado les dé”, sostiene.

Otro factor de desaceleración de la producción minera han sido las menores leyes del mineral en los yacimientos, comenta Salazar, de Scotiabank. De allí la importancia de impulsar la generación de nuevos proyectos y el inicio de operaciones de la mina cuprífera Quellaveco, operada por la empresa Anglo American en la región Moquegua (sureste de Perú). Según la analista, la mina –por su capacidad productiva anual de 300.000 toneladas– podría mitigar posibles riesgos de contracción de la producción de otras minas e impulsar que el PBI minero llegue a 7,8% en 2023, por la mayor obtención de cobre.

“Si persisten los conflictos sociales, sobre todo en el sur del país, continuará complicando las perspectivas para la producción e inversión del 2023”, dice Salazar sobre el riesgo.

Lo que está en juego

Para Carlos Casas, profesor de economía de la Universidad del Pacífico (UP), las cifras del reporte de la SNMPE muestran un estancamiento de la actividad minera en el país, que anticipa impactará en los niveles de recaudación tributaria en 2023, lo que, eventualmente, podría suscitar conflictos sociales.

Al respecto, el economista explica que el 2022 fue un año “extraordinario” en cuanto a la repartición por canon minero. En efecto, según datos del Ministerio de Energía y Minas (Minem), el año pasado se transfirieron a las regiones donde operan empresas mineras unos US$2.879 millones por canon minero, regalías mineras legales y contractuales, y derecho de vigencia y penalidad. Se trató de un monto récord, 65,1% mayor que en 2021, año en que los pagos por dichos conceptos alcanzaron los US$ 1.743 millones.

“En 2023 se va a sufrir una disminución (de la inversión). Una menor recaudación también nos lleva a un menor nivel de canon (minero), lo que puede retroalimentar la conflictividad”, puntualiza.

Para evitar dicha inestabilidad, Casas dice que es necesario que el Estado y las empresas sean propositivas al explicar “qué está pasando” con el canon. “Tenemos esta alta volatilidad que, generalmente, no se le explica a la gente”, agrega.

En ese escenario de conflictividad, los economistas coinciden en que el clima adverso a la inversión está dejando pasar una oportunidad de crecimiento económico significativa, dada el alza del precio global de los metales.

“En marzo de 2020, el precio del cobre era de US$ 2,24 la libra y hoy es US$ 4,10. El de la onza de oro era US$ 1.609 y hoy está en US$ 1.873”, dice García.

“El panorama de los precios internacionales a mediano y largo plazo es promisorio. Por eso, es que es también una lástima que, dado el entorno que hay en el país, no se avancen los proyectos de inversión minera… a fin de seguir aprovechando estos términos de intercambio favorables”, resalta. A juicio del economista, de tomar la oportunidad, Perú podría estar creciendo a tasas de entre 5% y 6%., casi el doble del 2,9% pronosticado por el Banco Central de Reserva del Perú (un poco mayor que el 2,3% previsto recientemente por la calificadora de riesgo Moody’s).

Salazar también señala la importancia económica de garantizar la producción y la exportación de los minerales. Al respecto, anota que Scotiabank estimó que los despachos de cobre habrían caido 7% por las protestas de enero y febrero.

“Los altos precios de los metales auguran un factor positivo para el sector. (A ello se suma) que se está empezando a sentir el impacto del inicio de operaciones de Quellaveco, por lo que va a ser importante que las mineras retomen el flujo normal de transporte del mineral hacia los puertos”, dice.

Casas también ve que en Perú se está dejando pasar una oportunidad de crecimiento económico, al no haber nuevos proyectos mineros en desarrollo. Señala que las empresas mineras cuentan con presupuestos de inversiones y proyectos identificados en diferentes partes del mundo. Para el catedrático, es probable que dichos flujos de capital se orienten a países competidores, como Argentina, Chile, Canadá y Australia.

“Estamos perdiendo una oportunidad, lo que no solo tiene un efecto en el corto plazo, sino en el mediano plazo por el efecto que tienen la minería en esta etapa de inversión”, afirma. Después de la fase de exploración, un proyecto de inversión en minería tarda alrededor de dos años en obtener los permisos de construcción, una fase que dura a su vez entre cuatro y cinco años, explica el catedrático. “No tenemos ninguno que se esté iniciando”, concluye Casas.

FUENTE: Forbes Chile

{kind=link}